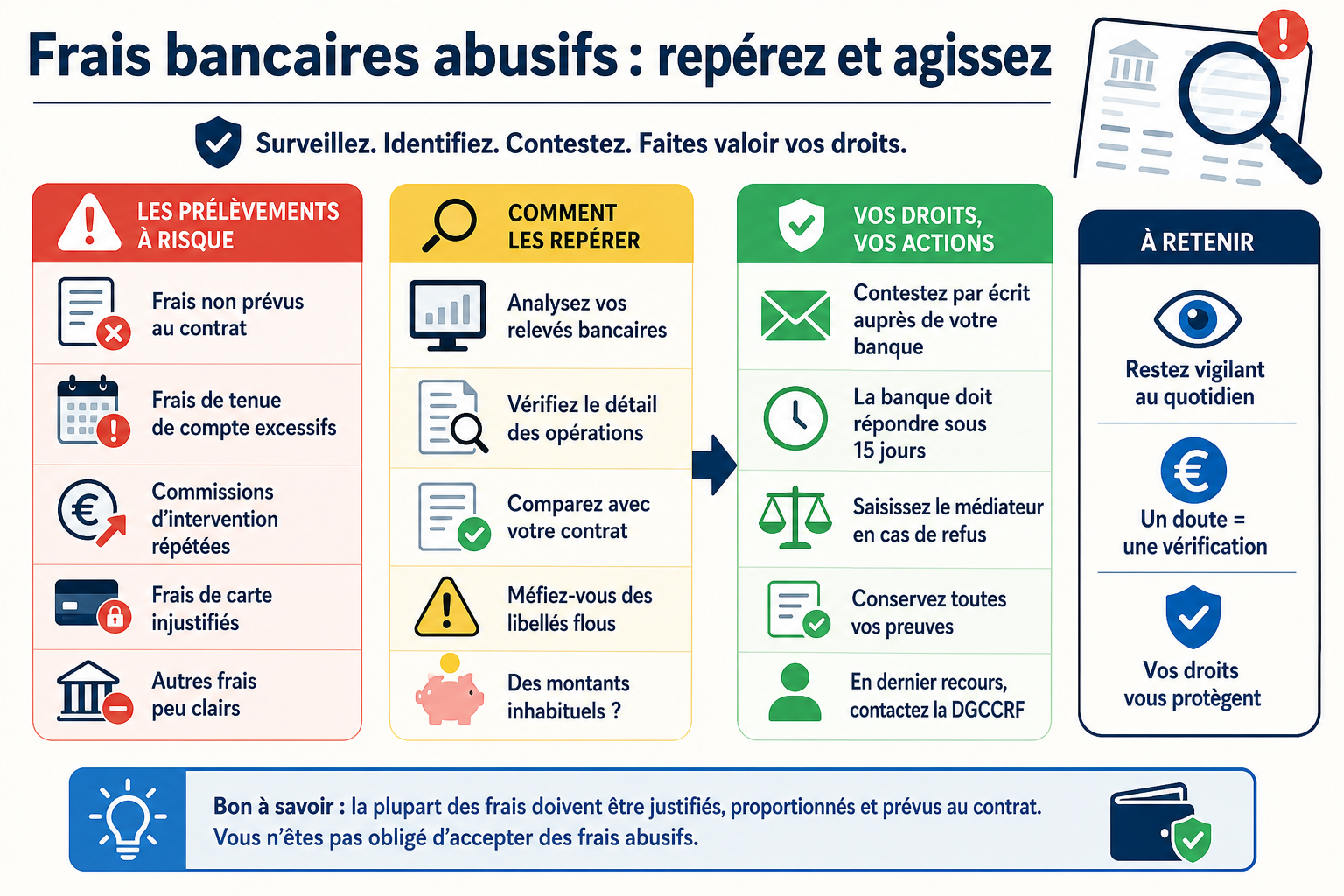

Les relevés bancaires révèlent parfois des surprises désagréables qui peuvent peser lourd sur votre budget. Les frais bancaires abusifs sont des prélèvements excessifs ou non conformes aux tarifs légaux pratiqués par les établissements bancaires. Ils peuvent prendre la forme de frais de tenue de compte majorés, de commissions d’intervention injustifiées ou de pénalités disproportionnées. Ces pratiques, bien qu’encadrées par la loi, nécessitent une vigilance constante pour protéger vos finances.

Les principaux types de frais bancaires potentiellement abusifs

Les établissements bancaires appliquent une multitude de frais sur les comptes de leurs clients. Si certains sont légitimes et transparents, d’autres peuvent se révéler excessifs ou injustifiés au regard de la réglementation en vigueur.

Les frais de tenue de compte excessifs

Les frais de gestion et de tenue de compte constituent l’une des charges bancaires les plus courantes. Bien que leur application soit légale, certaines banques pratiquent des tarifs qui dépassent largement la moyenne du marché. Ces frais trimestriels ou annuels peuvent varier de 0 à plus de 30 euros par an selon les établissements. Lorsqu’ils sont appliqués sans justification claire des services rendus, ou qu’ils augmentent sans notification préalable conforme, ils peuvent être considérés comme abusifs.

Les commissions d’intervention répétées

Ces frais sont facturés lorsque votre banque accepte un paiement malgré un solde insuffisant. Depuis la réglementation sur les frais bancaires, ces commissions sont plafonnées à 8 euros par opération, avec un maximum de 80 euros par mois. Toutefois, certaines pratiques restent contestables : application de commissions alors que le solde est suffisant, facturation multiple pour une même opération, ou dépassement des plafonds légaux.

Les frais de rejet de prélèvement ou de chèque

Lorsqu’un chèque ou un prélèvement est rejeté faute de provision, la banque facture des frais de rejet plafonnés à 50 euros pour un chèque supérieur à 50 euros, et 30 euros en dessous de ce montant. Pour les prélèvements, le plafond est de 20 euros. Ces frais deviennent abusifs lorsqu’ils sont appliqués en cascade pour plusieurs opérations liées à un même incident, ou lorsqu’ils dépassent les montants légaux.

| Type de frais | Plafond légal | Signes d’abus potentiel |

| Commission d’intervention | 8€/opération, 80€/mois | Dépassement du plafond, facturation sans découvert |

| Rejet de chèque > 50€ | 50€ | Frais multiples pour un même incident |

| Rejet de chèque < 50€ | 30€ | Application sans notification préalable |

| Rejet de prélèvement | 20€ | Cumul avec d’autres pénalités identiques |

| Frais de tenue de compte | Non plafonné | Augmentation sans information légale |

Comment identifier les prélèvements injustifiés sur votre relevé

La détection des frais abusifs nécessite une analyse régulière et méthodique de vos relevés bancaires. Cette vigilance vous permet de repérer rapidement les anomalies et d’agir avant que les prélèvements ne s’accumulent.

Vérifier la conformité avec votre convention de compte

Votre convention de compte et la brochure tarifaire constituent les documents de référence. Tout frais prélevé doit y figurer explicitement avec son montant. Comparez systématiquement chaque ligne de frais sur votre relevé avec ces documents. Si un prélèvement n’apparaît pas dans la grille tarifaire, ou si son montant diffère, il peut s’agir d’une erreur ou d’un prélèvement abusif.

Contrôler le respect des plafonds légaux

La législation française impose des plafonds stricts sur certains frais bancaires, notamment pour les personnes en situation de fragilité financière. Si vous bénéficiez de l’offre clientèle fragile, vos frais d’incidents ne peuvent dépasser 25 euros par mois et 200 euros par an. Au-delà de ces seuils, les prélèvements sont illégaux et doivent être contestés immédiatement.

Repérer les doublons et les erreurs de facturation

Les erreurs techniques ou administratives peuvent entraîner des prélèvements en double ou des facturations incorrectes. Soyez particulièrement attentif aux situations suivantes :

- Plusieurs commissions d’intervention prélevées le même jour pour une seule opération

- Des frais de tenue de compte facturés plusieurs fois dans la même période

- Des frais de carte bancaire alors que vous avez souscrit une offre groupée les incluant

- Des pénalités pour découvert alors que votre compte était créditeur

- Des frais d’opposition facturés en dehors des cas prévus par la convention

Selon les pratiques bancaires courantes, tout client est en droit d’obtenir le détail et la justification de chaque frais prélevé sur son compte, conformément à l’obligation de transparence des établissements financiers.

Les démarches pour contester les frais bancaires abusifs

Face à des frais injustifiés, une procédure de contestation structurée augmente considérablement vos chances d’obtenir un remboursement. La réactivité et la rigueur dans vos démarches sont essentielles.

Première étape : contacter votre conseiller bancaire

Dès la détection d’un frais suspect, contactez rapidement votre conseiller par téléphone ou en agence. Lors de cet échange, demandez des explications précises sur la nature et le motif du prélèvement. Notez systématiquement la date, l’heure, le nom de votre interlocuteur et le contenu de la conversation. Si l’explication ne vous satisfait pas ou si le frais est manifestement injustifié, demandez expressément son remboursement.

Deuxième étape : formuler une réclamation écrite

En l’absence de réponse satisfaisante, adressez une réclamation formelle par courrier recommandé avec accusé de réception au service réclamation de votre banque. Votre courrier doit contenir :

- Vos coordonnées complètes et votre numéro de compte

- La description précise des frais contestés avec dates et montants

- Les références aux articles de votre convention de compte ou aux textes légaux applicables

- Les copies de vos relevés bancaires mettant en évidence les prélèvements litigieux

- Votre demande explicite de remboursement avec un délai de réponse (généralement 15 jours)

Conservez une copie de ce courrier et l’accusé de réception. La banque dispose légalement de deux mois pour vous répondre de manière motivée.

Troisième étape : saisir le médiateur bancaire

Si la réponse de votre banque reste insatisfaisante ou si elle ne répond pas dans les délais impartis, vous pouvez saisir gratuitement le médiateur bancaire dont les coordonnées figurent sur votre convention de compte et sur le site internet de votre établissement. Cette procédure amiable présente l’avantage d’être rapide, gratuite et souvent efficace. Le médiateur dispose de deux mois pour examiner votre dossier et proposer une solution. Son avis, bien que non contraignant, est généralement suivi par les banques.

Dernière option : le recours juridique

En cas d’échec de la médiation, vous conservez la possibilité de saisir le tribunal compétent. Pour les litiges inférieurs à 5 000 euros, vous pouvez vous adresser directement au tribunal de proximité ou au tribunal judiciaire sans avocat obligatoire. Rassemblez l’ensemble de vos échanges, courriers, relevés bancaires et réponses de la banque pour constituer un dossier solide.

D’après les pratiques courantes en matière de médiation bancaire, environ 60% des saisines aboutissent à une solution favorable au client, confirmant l’efficacité de cette démarche amiable.

Prévenir les frais bancaires abusifs : les bonnes pratiques

Au-delà de la contestation, adopter une gestion proactive de votre compte bancaire constitue la meilleure protection contre les frais injustifiés. Plusieurs réflexes simples permettent de limiter considérablement les risques.

Consulter régulièrement vos comptes en ligne

La consultation hebdomadaire, voire quotidienne, de vos comptes via l’application mobile ou le site internet de votre banque vous permet de détecter immédiatement toute anomalie. Configurez des alertes automatiques par SMS ou email pour être informé en temps réel des opérations importantes, des dépassements de seuil ou des prélèvements de frais.

Négocier vos conditions bancaires

N’hésitez pas à négocier avec votre banque, notamment si vous êtes un client fidèle ou si vous disposez de revenus réguliers. De nombreux frais sont négociables : carte bancaire gratuite, suppression des frais de tenue de compte, réduction des commissions d’intervention. Comparez également les offres des banques en ligne qui proposent généralement des tarifs plus avantageux que les banques traditionnelles.

Anticiper les difficultés financières

Si vous traversez une période financière difficile, contactez votre conseiller avant d’être en situation de découvert. Les banques peuvent proposer des solutions adaptées : autorisation de découvert temporaire, étalement de paiements, ou adhésion à l’offre clientèle fragile qui plafonne strictement les frais d’incidents. Cette démarche proactive évite l’accumulation de pénalités qui aggraveraient votre situation.

Conserver systématiquement tous vos documents bancaires pendant au moins cinq ans constitue également une précaution essentielle. Ces archives vous permettront de justifier vos contestations et de suivre l’évolution de vos frais dans le temps.

Protégez vos finances en restant vigilant

La reconnaissance et la contestation des frais bancaires abusifs constituent un droit fondamental pour tout titulaire de compte. En combinant une surveillance régulière de vos relevés, une connaissance précise de vos droits et une réaction rapide face aux anomalies, vous vous donnez les moyens de préserver votre budget des prélèvements injustifiés. La réglementation bancaire évolue régulièrement pour mieux protéger les consommateurs, notamment les plus fragiles, mais votre vigilance reste votre première ligne de défense. N’oubliez pas que chaque euro prélevé abusivement est un euro que vous pouvez récupérer par les voies appropriées. La transparence bancaire n’est pas une option mais une obligation légale que vous êtes en droit d’exiger de votre établissement financier.